Alugar ou Comprar um Imóvel: Como Calcular melhor retorno?

2025-09-08

Quando estamos diante da decisão "comprar ou alugar?" de uma casa ou apartamento, não existe uma resposta universal: depende dos números e das circunstâncias. A calculadora do site Projeta Renda ajuda a simular cenários com base em variáveis reais, e entender cada uma delas é essencial para tomar uma decisão bem informada.

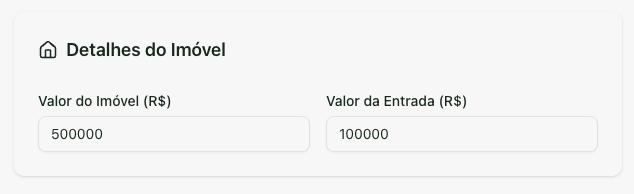

Detalhes do Imóvel

Valor do Imóvel

O preço de compra é a base de toda a simulação. Um imóvel mais caro exige maior financiamento ou desembolso inicial, aumenta os custos de juros e pode demandar uma entrada maior. Por outro lado, imóveis mais caros podem valorizar mais ao longo do tempo, o que pesa a favor da compra se a valorização for robusta.

Entrada

A entrada é o valor que você paga à vista no momento da compra, reduzindo o montante financiado. Quanto maior a entrada, menor será o valor financiado, resultando em:

- Parcela de financiamento menor

- Menor custo total de juros

- Possibilidade de quitar mais rapidamente ou de ter parcelas mais acessíveis

A simulação deve mostrar como variar a entrada afeta o montante financiado e o custo total do financiamento ao longo do tempo.

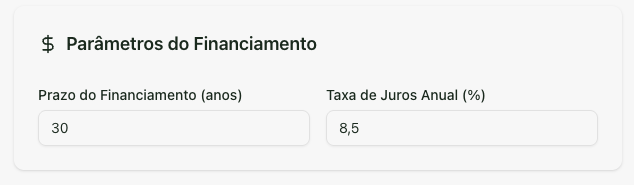

Parâmetros do Financiamento

Prazo do Financiamento

O prazo (em anos ou meses) do financiamento imobiliário influencia diretamente o valor das parcelas e o custo total dos juros:

- Prazo longo → parcelas menores, mas maior custo total de juros

- Prazo curto → parcelas maiores, mas o total pago em juros tende a ser menor

Na calculadora, normalmente você verá que ajustar o prazo altera o "fluxo de caixa" anual e o custo total do financiamento.

Taxa de Juros

A taxa de juros do financiamento determina quão caro será emprestar o valor restante após a entrada. Juros mais altos tornam o financiamento mais oneroso — elevando o custo global da compra e podendo tornar o aluguel mais vantajoso.

Na simulação, uma taxa de juros menor favorece a compra, porque diminui o custo de alavancagem. Já uma taxa alta pode inverter a lógica, preferindo-se alugar e investir o capital próprio em alternativas com menor risco ou rentabilidade comparativamente melhor.

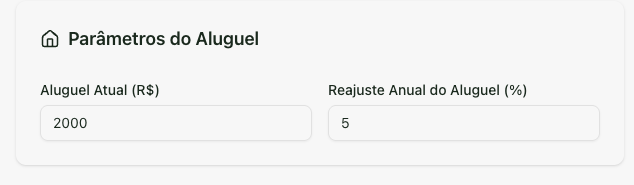

Parâmetros do Aluguel

Aluguel Atual

Esse é o ponto de partida do custo de morar sem comprar: quanto você pagaria por mês ou por ano se optasse pelo aluguel. É o comparativo direto com a parcela do financiamento (e eventuais custos extras de manutenção, condomínio etc.). A calculadora usa esse valor para projetar o custo total de morar alugado frente ao custo de morar com imóvel próprio.

Reajuste do Aluguel

Aluguéis são reajustados periodicamente (por exemplo, anualmente ou conforme índice inflacionário). Essa taxa de reajuste impacta fortemente o custo futuro do aluguel — e pode fazer com que, com o tempo, morar alugado fique cada vez mais caro, tornando a compra mais atraente especialmente se os reajustes forem altos ou se a valorização do imóvel for menor.

Na simulação, o parâmetro de reajuste permite projetar o crescimento do custo do aluguel ao longo dos anos, afetando a comparação de "quanto custa, de verdade, viver de aluguel no longo prazo".

Premissas de Investimento

Valorização Anual do Imóvel

Essa é uma hipótese sobre quanto o imóvel comprado vai crescer de valor ao longo do tempo. Se você espera que o imóvel valorize, digamos, 3% ao ano, isso significa que a longo prazo ele pode se tornar um ativo mais valioso, aumentando seu patrimônio doméstico.

Na simulação, a valorização anual ajuda a projetar o "valor futuro" do imóvel e, portanto, a comparação entre "quanto paguei" versus "quanto vale hoje ou no futuro". Uma alta valorização favorece a compra — especialmente se for maior do que a taxa de juros imobiliários ou for superior ao retorno de investimento alternativo.

Retorno do Investimento Alternativo

Essa é a hipótese de quanto você poderia ganhar investindo o capital que usaria na compra (entrada, amortização acelerada, custos extras etc.) em outra aplicação financeira — por exemplo, na bolsa, em renda fixa ou fundos de investimento. Se esse retorno esperado for alto, pode ser mais vantajoso alugar o imóvel e investir o dinheiro "sobressalente", ao invés de imobilizá-lo na compra e nos juros do financiamento.

A calculadora compara esse retorno alternativo com o ganho de valor do imóvel para decidir qual caminho gera mais valor ao longo do tempo.

Resultado da Recomendação

Baseado nos valores do Imóvel, Financiamento e taxas de jusros é possivel calcular qual terá maior retorno no longo prazo:

Como Todos Esses Parâmetros Interagem

A beleza da calculadora está em mostrar como essas variáveis interagem:

-

Se você coloca uma entrada alta, o financiamento fica menor, os juros pagos diminuem e o risco financeiro da compra cai.

-

Se a taxa de juros for baixa e o prazo for moderado, a compra pode ser financeiramente equivalente ou até melhor do que o aluguel, especialmente quando o imóvel tem boa valorização anual.

-

Mas se os reajustes de aluguel forem baixos e/ou a taxa de retorno alternativa for alta, alugar pode acabar sendo mais vantajoso do que imobilizar o capital na casa própria.

-

Mesmo com um financiamento mais caro, se a valorização do imóvel e a economia com aluguel forem robustas, a compra ainda pode sair ganhando no longo prazo.

-

Por outro lado, se o mercado imobiliário estagna, os juros forem altos e o capital pudesse render mais longe da casa comprada, alugar e "investir o dinheiro" pode ser o caminho mais inteligente — com menor risco e maior flexibilidade.

Conclusão

Ao final, a questão não é "alugar é bom ou ruim", nem "comprar sempre é melhor" — mas sim "dadas as suas condições financeiras hoje, seus prognósticos de mercado e sua tolerância ao risco, qual cenário gera mais valor no futuro?".

Usando uma ferramenta como a calculadora do Projeta Renda, você consegue simular diferentes cenários mudando os parâmetros (mais ou menos entrada, prazos menores ou maiores, diferentes taxas de valorização ou retorno de investimento, reajustes de aluguel etc.) até encontrar o ponto de equilíbrio ou a opção que melhor casa com seus objetivos pessoais.

🔔 Aviso importante:

Esta calculadora fornece apenas estimativas. Rentabilidades passadas não garantem rentabilidades futuras. Sempre consulte um profissional financeiro.